El Modelo 202 del pago fraccionado del Impuesto de Sociedades consiste en pequeños anticipos que se efectúan a la Hacienda Publica, cuyo importe total será descontado, con posterioridad, de la cantidad a pagar resultante del Impuesto de Sociedades Anual.

Los obligados al Modelo 202 son todos los sujetos pasivos del Impuesto de Sociedades que superen una cifra de negocios superior a los 6 millones de euros y los que no habiendo alcanzado esa cifra en el año impositivo anterior, hayan obtenido un resultado positivo.

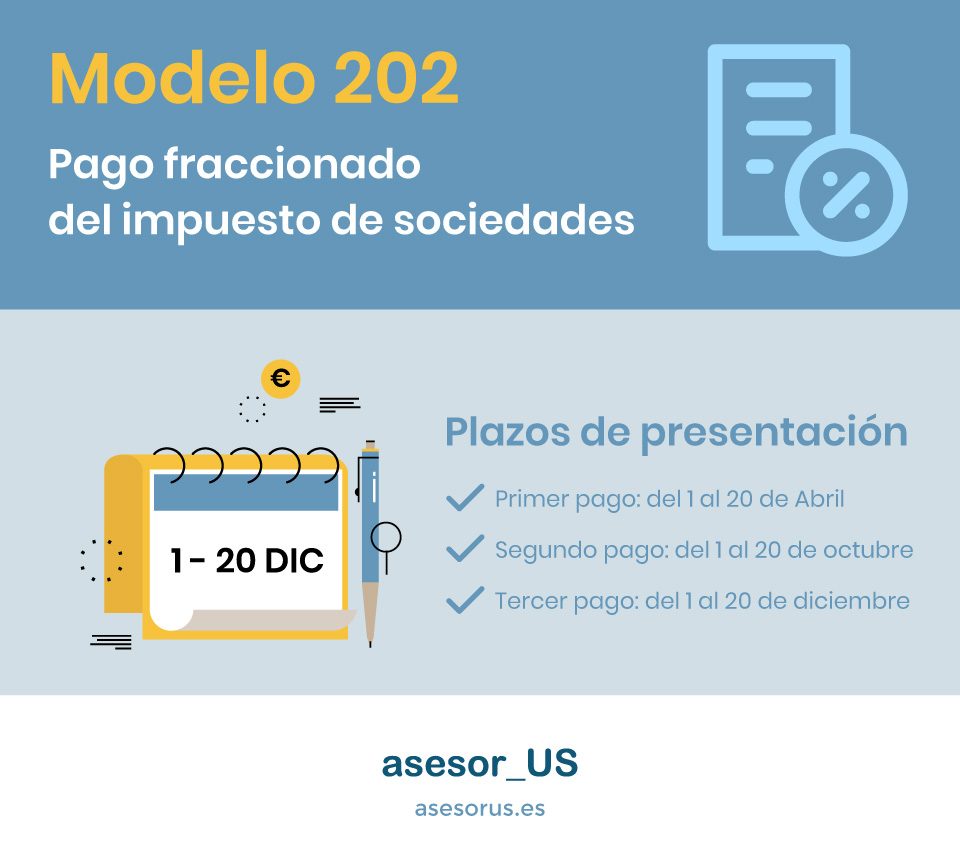

Plazos de presentación

Debe ser presentado en tres periodos distintos del año:

- Primer pago: del 1 al 20 de Abril

- Segundo pago: del 1 al 20 de octubre

- Tercer pago: del 1 al 20 de diciembre