[av_textblock size=» font_color=» color=» av-medium-font-size=» av-small-font-size=» av-mini-font-size=» admin_preview_bg=»]

Modelo 347

[/av_textblock]

[av_textblock size=» font_color=» color=» av-medium-font-size=» av-small-font-size=» av-mini-font-size=» admin_preview_bg=»]

El Modelo 347 se trata de un modelo informativo de carácter anual en el que se declara las operaciones que realiza con terceros. Por lo que se deberá especificar el importe de compras y ventas que se realiza a lo largo del año con cada proveedor y cliente. Si dicha suma supera los 3.005,06 euros habrá que informar de ello a la Agencia Tributaria a través de dicho modelo.

[/av_textblock]

[av_image src=’https://www.asesorus.es/wp-content/uploads/2020/02/modelo-347.jpg’ attachment=’1282′ attachment_size=’full’ align=’left’ styling=» hover=» link=» target=» caption=» font_size=» appearance=» overlay_opacity=’0.4′ overlay_color=’#000000′ overlay_text_color=’#ffffff’ animation=’no-animation’ admin_preview_bg=»][/av_image]

[av_hr class=’invisible’ height=’50’ shadow=’no-shadow’ position=’center’ custom_border=’av-border-thin’ custom_width=’50px’ custom_border_color=» custom_margin_top=’30px’ custom_margin_bottom=’30px’ icon_select=’yes’ custom_icon_color=» icon=’ue808′ font=’entypo-fontello’ admin_preview_bg=»]

[av_textblock size=» font_color=» color=» av-medium-font-size=» av-small-font-size=» av-mini-font-size=» admin_preview_bg=»]

Quedarán exentos cuando cumplan los siguientes requisitos:

– Aquellos autónomos que hayan emitido facturas con retención o que sus clientes y proveedores sean intracomunitarios.

– Personas físicas o jurídicas que realicen una actividad profesional o empresarial en España y estos no tengan sede, establecimiento permanente o bien domicilio fiscal en el país.

– Empresas que tributen por módulos y a su vez, que tributen por alguno de los siguientes regímenes especiales del IVA: simplificado, ganadería, agricultura, pesca o recargo de equivalencia.

– Aquellos que no hayan realizado operaciones que asciendan los 3005.6 euros a lo largo del año.

Cada vez son menos los casos en los que hay que proceder a la presentación de este modelo.

La presentación del modelo se hace anualmente durante el mes de febrero. Generalmente, el día de presentación es del 28 de febrero, puesto que este año es bisiesto el plazo se amplía y finalizará el próximo 2 de marzo.

Todos los datos aparecen en el modelo que se ha presentado tienen que estar correctamente. En el caso de que se introduzca un dato erróneo, la Agencia Tributaria procederá a una multa pecuniaria de 20 euros por cada dato que sea incorrecto con un máximo de 20.000 euros.

El modelo tiene que ser coherente con los demás modelos tributarios que han sido presentados, si existen diferencias, se realizará una inspección para ver dicha variación.

[/av_textblock]

[av_content_slider heading=» columns=’1′ animation=’slide’ navigation=’arrows’ autoplay=’true’ interval=’5′ font_color=» color=»]

[av_content_slide title=» link=» linktarget=»]

[/av_content_slide]

[av_content_slide title=» link=» linktarget=»]

[/av_content_slide]

[av_content_slide title=» link=» linktarget=»]

[/av_content_slide]

[/av_content_slider]

[av_textblock size=» font_color=» color=» av-medium-font-size=» av-small-font-size=» av-mini-font-size=» admin_preview_bg=»]

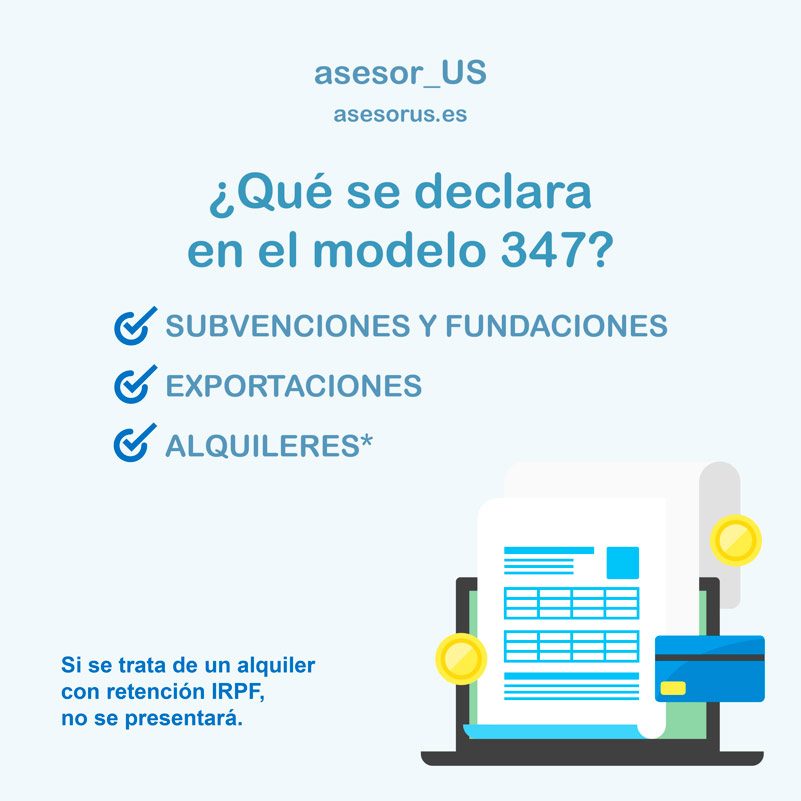

¿Qué se declara en el modelo 347?

• SUBVENCIONES Y FUNDACIONES

Cuando el importe de las subvenciones o fundaciones sean mayor a 3.005,06 euros, será necesario reflejarlos e el modelo 347.

• EXPORTACIONES

Al igual que las subvenciones, es necesario que la operación supere el importe mencionado anteriormente. Ya sean por ventas de productos o bien por la prestación de servicios.

• OPERACIONES INTRACOMUNITARIAS

En Este modelo, no deben aparecer estas operaciones. Aparecerán en otros modelos, como ocurre en el modelo 303 de IVA y el 349.

• ALQUILERES

A pesar de que un alquiler supera los 3.005,06 euros anuales, no siempre es necesario esta presentación del modelo. Ya que dependerá del IRPF.

Si se trata de un alquiler con retención IRPF, no se presentará. Por lo contrario, en el caso del que el alquiler se haga sin retención se deberá presentar el modelo 347 ante la AEAT, independientemente de si se trata de un arrendador o inquilino.

[/av_textblock]