¿Has sido expatriado a España para trabajar, has llegado recientemente, o bien has decidido ser administrador de una empresa? Entonces este artículo te va a interesar. En función de tus ingresos puedes ahorrarte mucho dinero. Debes conocer el “régimen especial de tributación para impatriados” ser asesorado de los pros y contras y tomar una decisión valorando cada aspecto del impuesto.

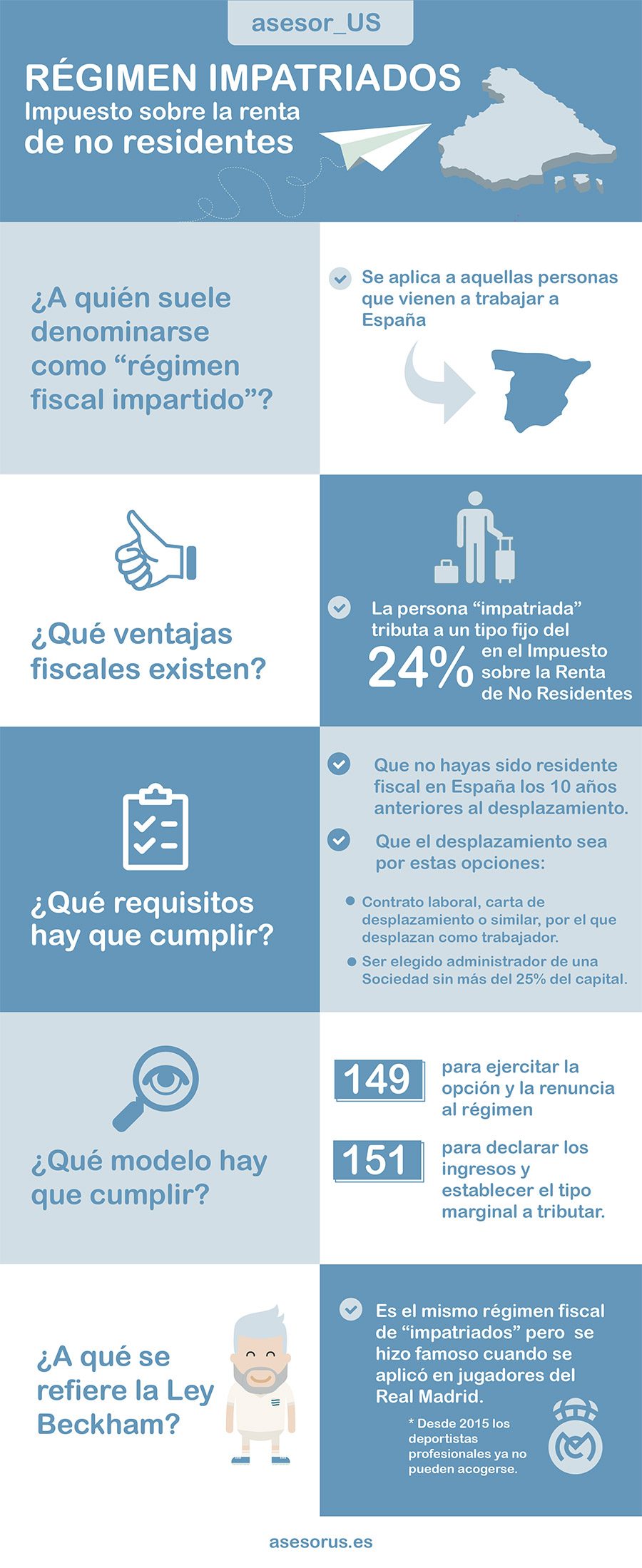

¿A qué suele denominarse como “régimen fiscal impatriados”?

Es un régimen especial de tributación de la Renta. Se aplica a aquellas personas que vienen a trabajar a España, son desplazados o bien son nombrados administradores de empresas. Por lo general, suelen ser trabajadores de multinacionales que son “expatriados” desde su país de origen hacia España para un largo tiempo.

¿Es un régimen fiscal obligatorio u optativo?

Es optativo. Aquellas personas que adquieran su residencia fiscal española podrán elegir si tributar por este régimen especial, tributando por Impuesto sobre la Renta de No Residentes, o bien por el Impuesto sobre la Renta (IRPF).

¿Qué ventajas fiscales existen entre la tributación en Renta de una persona “impatriada” con respecto a un trabajador español que tributa en IRPF (Renta)?

La principal ventaja es que la persona “impatriada” tributa a un tipo fijo del 24% en el Impuesto sobre la Renta de No Residentes (Modelo 151). En cambio en el Impuesto sobre la Renta de personas físicas (IRPF Modelo 100), conocido como “La Renta” se tributa de forma progresiva, desde un 0% hasta más del 45%. Por lo tanto, sólo en caso de tener rentas altas, el ahorro es considerable. Suele compensar a partir de aproximadamente 80.000 euros brutos de ingresos al año. No obstante, es esencial conocer la situación familiar del trabajador.

¿Qué requisitos hay que cumplir para acogerse a este régimen especial de impatriado?

1. Que no hayas sido residente fiscal en España los 10 años anteriores al desplazamiento.

2. Que el desplazamiento a España sea como fruto de alguna de estas opciones:

– Por un contrato de trabajo, carta de desplazamiento o similar, por el cual, le desplazan como trabajador de la empresa.

– Por ser elegido administrador de una Sociedad en la que no tenga más del 25% del capital. Si tuviera más de ese porcentaje no podría aplicar el régimen.

¿Qué modelo informativo de hacienda se ha de comunicar esta opción de tributación?

El modelo 149 para ejercitar la opción y la renuncia al régimen, y el modelo 151 para declarar los ingresos y establecer el tipo marginal a tributar.

La opción hay que ejercitarlo en los primeros seis meses de residir en España. La resolución de la agencia tributaria será en 10 días. Los 6 meses son contados desde el alta en Seguridad Social. El periodo máximo que se puede estar en este régimen es de 5 años.

¿A qué se refiere la Ley Beckham, tiene que ver con el Régimen de Impatriados?

Es el mismo régimen fiscal de “impatriados” pero se hizo famoso cuando se aplicó en jugadores del Real Madrid, sobre todo en Beckham. También se aplicó de forma general a jugadores de futbol de otros equipos. Permitió a los jugadores de futbol reducir notablemente su tributación con respecto a otros contribuyentes. No obstante, el fundamento tenía un buen razonamiento inicial, atraer talento a España y beneficiarles en tributación. Pero su aplicación creó un agravio comparativo con respecto a los futbolistas residentes fiscales en España. Finalmente, después de una gran polémica, se realizaron distintas reformas sobre este régimen especial que finalmente excluyó a los deportistas profesionales, por lo tanto, a partir de 01 de Enero 2015 estos ya no pueden acogerse.

¿Siempre es beneficioso acogerse al régimen fiscal de impatriados con respecto al Impuesto sobre la Renta General?

No siempre. Hay que atender al tipo de renta obtenida, comienzo de actividad y tributación en el país de origen. En algunas ocasiones, de acogerse al régimen especial, normalmente en el primer año de aplicación, la tributación puede ser de más del 80%. Debido a que cuando se tributa por IRNR se tributan por las rentas mundiales, y puede conllevar doble tributación en el país de origen y en España. No siempre se puede aplicar deducción por doble imposición.

¿Qué tengo que hacer cuando quiera dejar que se aplique el Regimen Especial de Impatriados?

La agencia tributaria entiende que si te has dado de alta, los próximos 5 ejercicios los tributarás por ese régimen. Por ello, cuando el trabajador vuelva a su país o decida no aplicar este régimen debe notificarlo. Si no las sanciones tributarias pueden ser altísimas. Esta notificación se debe realizar también en el modelo 149. Algunas personas se vuelven a su país sin enviar este modelo, y la consecuencia son notificaciones de sanciones. Que, en muchas ocasiones, al haber vuelto a su país originario, ni siquiera son recibidas y ello incrementa las sanciones.

¿Si estoy acogido al Régimen Especial de Impatriados puedo aplicar el convenio de doble imposición entre España y país de origen?

La respuesta es NO. Una vez que se acoge al Régimen de impatriados deja de poder aplicar el convenio entre países. Esto lo que conlleva es un estudio por memorizado de las ventajas de y desventajas sobre su aplicación.

¿Qué sucede si una vez en España es despedido o cesa del trabajo, deja de aplicarse el régimen especial de impatriado?

La Dirección General de Tributos, en varias consultas vinculantes, manifiesta que si es por causas sobrevenidas, (extraordinarias) y el tiempo que transcurra en el cambio de empleo, se puede establecer como “periodo breve de tiempo”, no se perdería la aplicación del régimen. No obstante al no delimitar ese periodo breve, es una cuestión subjetiva de interpretación.

Antonio Villanueva

Antonio Villanueva

Gestor Contable & Fiscal

asesor_US